In diesem Artikel wird eine Besonderheit des Kryptowährungsmarktes analysiert, nämlich die Korrelation zwischen der Preisentwicklung von Bitcoin (BTC) und der von Ethereum (ETH), der wichtigsten Altcoin auf dem Markt. Wir werden versuchen, diese Statistik zu nutzen, um eine systematische Handelsstrategie zu entwickeln, indem wir mit dem Paar Ethereum-Bitcoin (ETH-BTC) arbeiten.

Das Merkmal, das analysiert werden soll, ist mit einem angeblichen wiederkehrenden Verhalten (auch Bias genannt) verbunden, das sich im Laufe der Woche manifestieren würde: Es soll überprüft werden, ob es tatsächlich vorteilhaft ist, Bitcoin (BTC) von Anfang der Woche bis zum Wochenende zu halten und es am Wochenende in Altcoin (also in diesem Beispiel in Ethereum) zu konvertieren, wenn Bitcoin scheinbar eine Pause zugunsten der Altcoin einlegt, die sich hingegen aufwerten.

Das Konzept des Bias, also eines wiederkehrenden Verhaltens der Preise im Laufe der Zeit, ist einer der einfachsten Trigger (Motoren), auf denen eine Handelsstrategie aufgebaut werden kann. Es handelt sich um eine Markteffizienz, die mit einer gewissen Systematik wiederkehrt, zum Beispiel in bestimmten Zeitfenstern oder Wochentagen. Wenn es sich auf längere Zeiträume erstreckt, spricht man normalerweise von Saisonalität.

Korrelation zwischen Bitcoin und Ethereum: Preisanalyse im Laufe der Zeit

Um zu überprüfen, ob dieses wiederkehrende Verhalten zwischen Bitcoin (BTC) und Ethereum (ETH) tatsächlich existiert, wird in der Vorphase der Bias Finder verwendet, ein intern an der Unger Academy entwickeltes Tool, um die Suche nach Bias auf Futures zu vereinfachen. Der Bias Finder kann nämlich auf Basis der historischen Daten eines bestimmten Instruments schnell die Entwicklungen auf Kerzen mit variabler Dauer zwischen 5 und 60 Minuten analysieren. Sobald das Instrument und der Zeitrahmen ausgewählt sind, ist es möglich, verschiedene Zeithorizonte zu bewerten: täglich (Intraday), wöchentlich (Weekly), monatlich (Monthly) oder jährlich (Yearly). Für jeden dieser Horizonte wird ein Diagramm erstellt, das die Entwicklung des ausgewählten Instruments zeigt, ausgedrückt als durchschnittliche monetäre Bewegung im Laufe der Zeit in absoluten Zahlen oder in Prozent.

In unserem Fall, durch die Auswahl des Paares Ethereum-Bitcoin (ETH-BTC), mit einem Zeitrahmen von 15 Minuten und einem historischen Datensatz vom 01/01/2018 bis zum 31/12/2024 (Datenquelle: Binance), kann man schnell bewerten, ob das während der Woche vermutete Verhalten vorhanden ist oder nicht, indem man die Entwicklung der durchschnittlichen monetären Schwankung des Instruments analysiert.

Aus dem Wochenchart in Abbildung 1, wo jede Linie ein Jahr darstellt (von 2018 bis 2024) und die dunkelblaue Linie den Durchschnitt des gesamten Zeitraums repräsentiert, können wir sehen, dass statistisch gesehen, mit Ausnahme von 2021 (in Grün dargestellt), das Paar Ethereum-Bitcoin eine gewisse Tendenz zeigt, von Wochenbeginn bis etwa Donnerstag zu fallen (der Preis von Bitcoin steigt im Vergleich zu Ethereum), um dann am Wochenende leicht anzusteigen.

Der Bias scheint also, obwohl er nicht sehr ausgeprägt ist, dennoch vorhanden zu sein, weshalb man eine systematische Handelsstrategie in Betracht ziehen könnte, um deren Rentabilität zu bewerten.

Logik der Bias-Trading-Strategie auf dem Paar Ethereum-Bitcoin (ETH-BTC)

In erster Linie, unter Verwendung eines 60-Minuten-Charts von Ethereum-Bitcoin und unter Bezugnahme auf die UTC-Zeitzone, könnte man hypothetisch am Montag um Mitternacht (Nacht von Sonntag auf Montag) verkaufen (also Bitcoin kaufen) und am Freitag ebenfalls um Mitternacht Ethereum (ETH) kaufen. Jede eventuell offene Position würde dann durch die Eröffnung der Position in die entgegengesetzte Richtung geschlossen, ohne jeglichen Stop-Loss- oder Take-Profit-Auftrag.

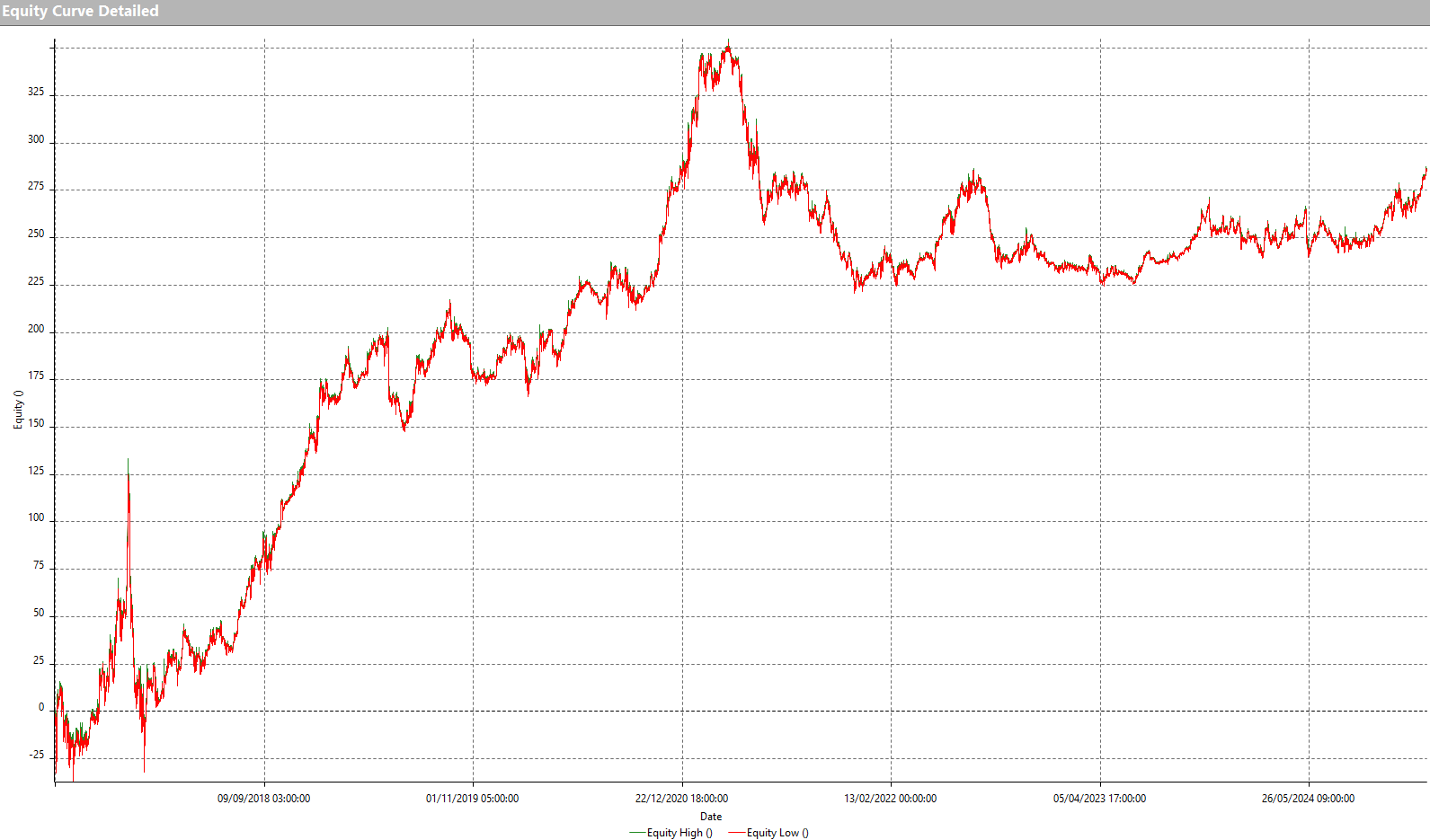

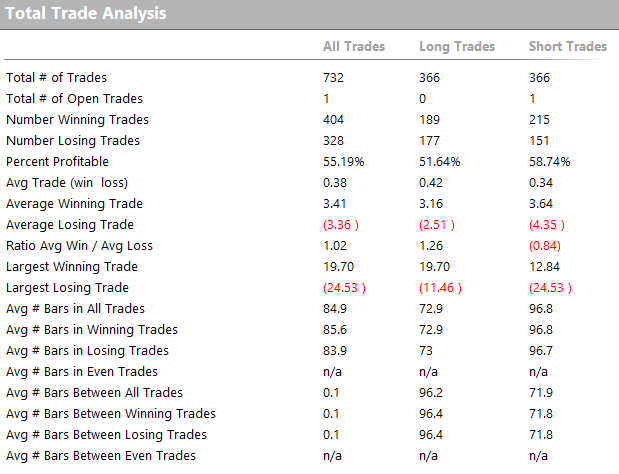

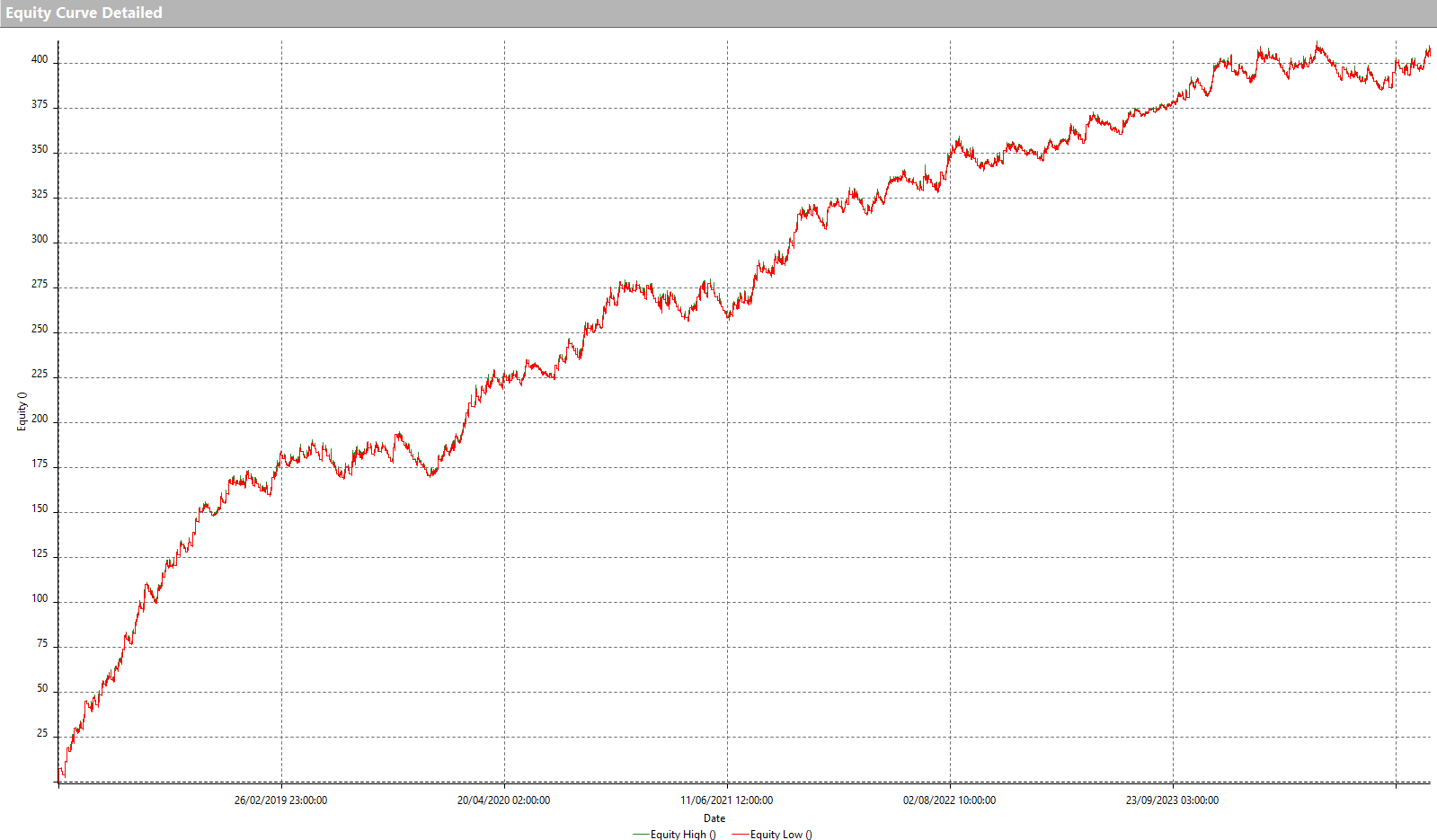

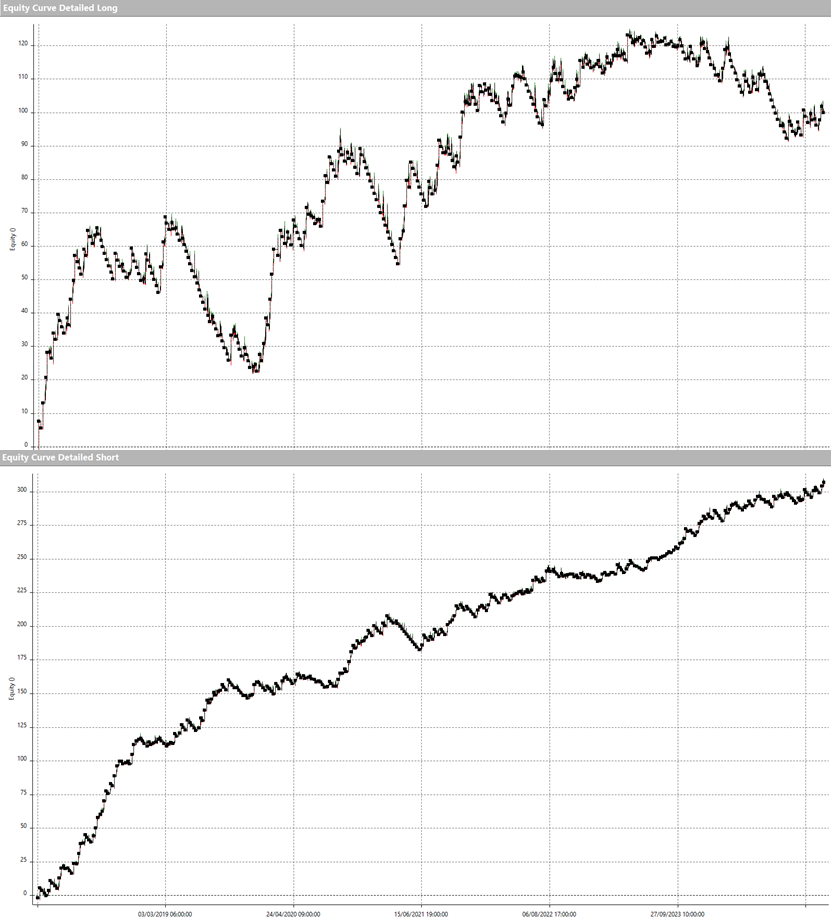

Zur Vereinfachung der Lesbarkeit der Ergebnisse wird mit 100 Bitcoin (BTC) für jeden Trade operiert, sodass die Ergebnisse direkt prozentual auf das eingesetzte Kapital bewertet werden können, das genau 100 Bitcoin (BTC) beträgt. In Abbildung 2 und 3 werden die Metriken dieser sehr einfachen Strategie dargestellt, ohne dass irgendeine Art von Filter auf die Operation angewendet wird.

Es ist sofort zu erkennen, wie das wachsende Eigenkapital die Präsenz des mit dem Bias Finder identifizierten Bias bestätigt, obwohl der Verlauf im betrachteten historischen Zeitraum ziemlich schwankend ist.

Bei der Bewertung des durchschnittlichen Handels findet man einen Wert von 0,38 Bitcoin (BTC), also 0,38% des eingesetzten Kapitals (100 Bitcoin), der auch ausreichen könnte, um die Betriebskosten zu decken, da es sich um eine grobe Strategie handelt, die jedoch sicherlich verbessert werden kann.

Optimierung der Strategie auf Ethereum-Bitcoin: Techniken zur Verbesserung der Performance

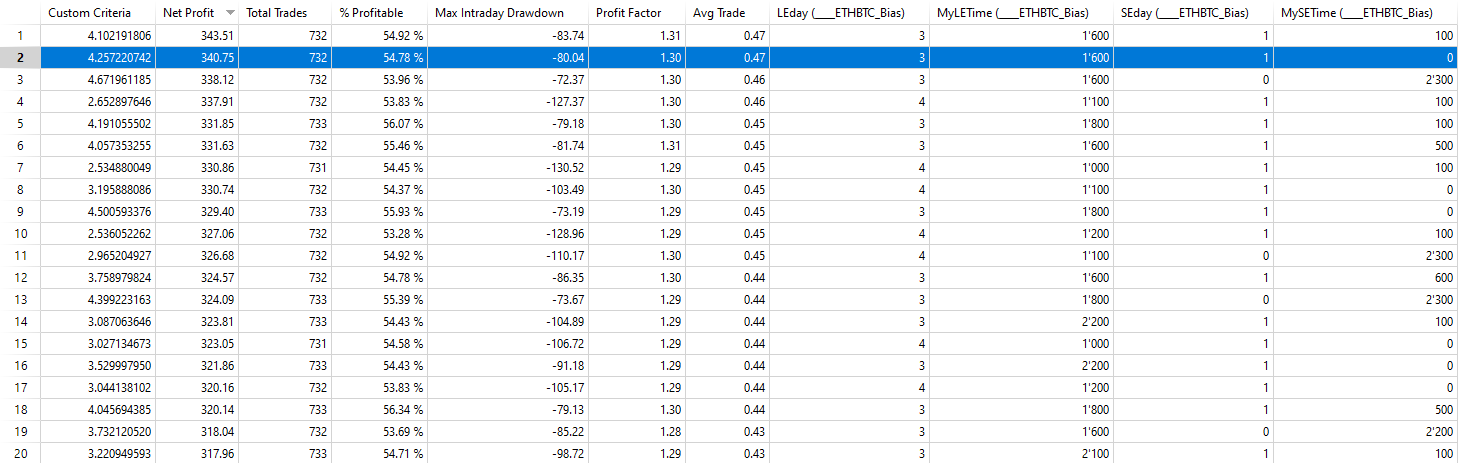

Man könnte zunächst den Zeitpunkt des Markteintritts optimieren, indem man die Tage und die Uhrzeit des Eintritts variiert: für den Long-Eintrittstag zwischen Mittwoch und Samstag und für den Short-Eintrittstag zwischen Sonntag und Dienstag. In Abbildung 4 wird das Ergebnis der mit MultiCharts durchgeführten Optimierung gezeigt, bei der die Wochentage von 0 (Sonntag) bis 6 (Samstag) reichen. Es ist zu erkennen, dass der Long-Eintritt (Kauf von Ethereum) am Mittwoch um 16:00 Uhr effektiver ist als der am Freitag, wie zuvor angenommen. Der Short-Eintritt kann hingegen am Montag um Mitternacht belassen werden, da eine Vorverlegung oder Verschiebung um eine Stunde das Ergebnis nicht wesentlich verändert.

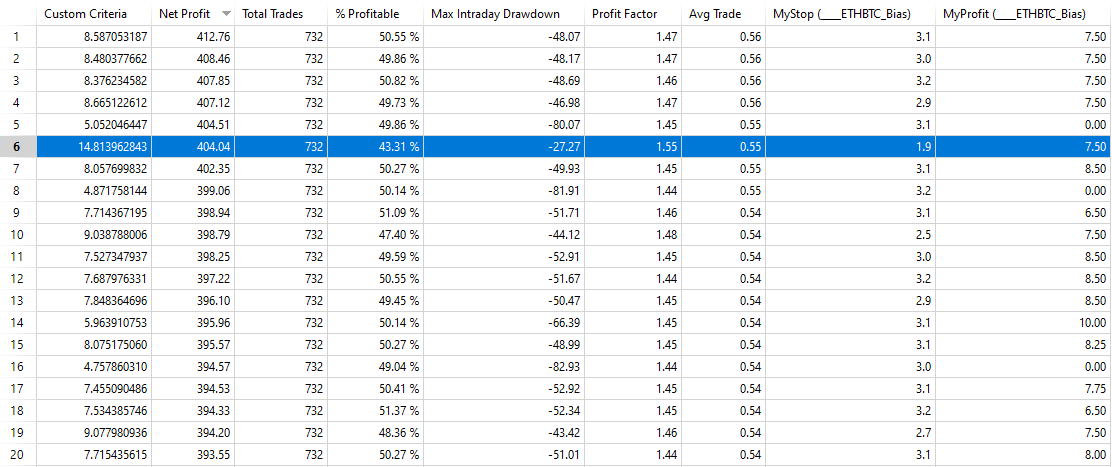

Der nächste Schritt könnte darin bestehen, die Verwendung von Stop Loss und Take Profit zu bewerten, um offene Positionen besser zu verwalten. Durch die Optimierung des Stop Loss zwischen 0 und 5 Bitcoin (entspricht 0% – 5% der offenen Position) in Schritten von 0,1 und des Take Profit zwischen 0 und 10 Bitcoin in Schritten von 0,25 erhält man die Kombinationen in Abbildung 5, unter denen man sich für diejenige mit Stop 1,9 Bitcoin und Take Profit 7,5 Bitcoin entscheiden könnte, was zu einem hervorragenden Verhältnis von Net Profit zu Max Drawdown und zu einem durchschnittlichen Trade führt, der auf 0,55% steigt.

Wie in Abbildung 6 dargestellt, hat sich die Equity-Linie deutlich verbessert, ebenso wie alle zuvor beobachteten Metriken der Strategie.

Wenn man jedoch die Long- und Short-Trades separat analysiert, sieht man, dass die Long-Seite weniger effektiv ist. Daher könnte man in Erwägung ziehen, die Long-Einstiege zu filtern, indem man Preis-Muster verwendet, um nur dann zu handeln, wenn die Bedingungen günstiger für die Entwicklung des Bias sind, den man zu reiten versucht. Nichts würde verbieten, dasselbe auch auf der Short-Seite zu tun, vorausgesetzt, man filtert nicht zu viel und riskiert, in das Overfitting der Strategie zu geraten.

Schlussfolgerungen und Anregungen zur Entwicklung einer Handelsstrategie basierend auf der Bitcoin-Ethereum-Korrelation

Der Bias, der zwischen Ethereum und Bitcoin identifiziert wurde, stellt ein interessantes Beispiel für Marktineffizienz dar, das mit einem systematischen Ansatz ausgenutzt werden kann. Trotz der Einfachheit des anfänglichen Ansatzes zeigen die Ergebnisse ein signifikantes Potenzial, insbesondere nach der Optimierung der Ein- und Ausstiegsregeln bei den Trades.

Diese Studie soll ein Anstoß sein, das Thema weiter zu vertiefen und die Strategie zu verfeinern, um die Performance weiter zu verbessern. Die Möglichkeiten zur Verfeinerung sind vielfältig, und es liegt an der Neugier und Initiative des Lesers, sie zu erkunden, um immer effektivere Systeme zu schaffen.

Bis zum nächsten Mal und gutes Trading!

Andrea Unger

Dieser Beitrag ist ein öffentlicher RSS Feed. Sie finden den Original Post unter folgender Quelle (Website) .

Unser Portal ist ein RSS-Nachrichtendienst und distanziert sich vor Falschmeldungen oder Irreführung. Unser Nachrichtenportal soll lediglich zum Informationsaustausch genutzt werden. Die auf dieser Website bereitgestellten Informationen stellen keine Finanzberatung dar und sind nicht als solche gedacht. Die Informationen sind allgemeiner Natur und dienen nur zu Informationszwecken. Wenn Sie Finanzberatung für Ihre individuelle Situation benötigen, sollten Sie den Rat von einem qualifizierten Finanzberater einholen. Kryptohandel hat ein großes Handelsrisiko was zum Totalverlust führen kann.